Seuil franchise en base TVA 2025 : ce qui change (ou plutôt, ce qui ne change pas)

Annoncée comme une évolution majeure pour simplifier la vie des petites entreprises, la réforme de la franchise en base de TVA – avec un seuil unique abaissé à 25 000 € – ne verra finalement pas le jour en 2025. Le gouvernement a officiellement suspendu son entrée en vigueur, maintenant ainsi les seuils actuels différenciés selon la nature de l’activité. Une décision qui concerne directement les micro-entrepreneurs, professionnels libéraux et artistes-auteurs, qui craignaient une sortie prématurée du régime de franchise en base.

Dans cet article, nous faisons le point sur ce gel de réforme, ce qu’il implique concrètement pour votre activité en 2025, et les seuils de chiffre d’affaires applicables cette année pour continuer à bénéficier de la franchise en base de TVA.

1. Contexte : qu’est-ce que la franchise en base de TVA ?

La franchise en base de TVA permet à certaines entreprises de ne pas facturer la TVA à leurs clients. Cette exonération s’applique tant que le chiffre d’affaires reste en dessous de certains seuils légaux.

Concrètement, les prestations ou ventes sont facturées hors taxes (HT). Cela peut représenter un avantage concurrentiel, notamment en B to C, grâce à des prix plus attractifs.

Ce régime concerne notamment :

- les avocats (activités réglementées et non réglementées),

- les micro-entreprises,

- les professions libérales,

- les artistes et auteurs.

🎯 Quels avantages ?

- Une gestion comptable simplifiée : pas de déclaration mensuelle, trimestrielle ou semestrielle de TVA.

- Pas d’obligation de collecter la TVA pour l’État, ni de la reverser.

- Des factures HT (hors taxes), avec la mention obligatoire :

« TVA non applicable, article 293 B du CGI ». - aucun risque fiscal lié à un contrôle de TVA

⚠️ Mais aussi quelques limites :

- Pas de récupération de la TVA sur les achats, investissements ou frais professionnels.

- Un seuil de chiffre d’affaires à respecter strictement : en cas de dépassement, vous devenez redevable de la TVA dès le 1er jour du mois du dépassement.

- Ce régime n’est pas toujours adapté aux professionnels B2B, dont les clients peuvent préférer récupérer la TVA.

Ce régime simplifie la gestion fiscale en exonérant de déclaration et de reversement de la TVA, mais empêche de récupérer la TVA sur les achats.

Toutefois, ce régime constitue donc un choix stratégique, à évaluer selon la nature de l’activité, les clients ciblés et les investissements prévus.

2. La réforme du seuil de franchise tva unique suspendue

ILe projet de réforme de la franchise en base de TVA, prévu par l’article 32 de la loi de finances pour 2025, visait à harmoniser le régime français avec le droit européen.

L’objectif est clair : instaurer un seuil unique de chiffre d’affaires fixé à 25 000 €, applicable à toutes les activités – qu’il s’agisse de ventes, de prestations de services ou de professions libérales.

Cette mesure devait initialement entrer en vigueur le 1er mars 2025, provoquant de vives inquiétudes chez de nombreux professionnels : une telle baisse de seuil aurait entraîné la sortie du régime pour une grande partie des micro-entrepreneurs et libéraux actuellement exonérés de TVA.

👉 Bonne nouvelle pour les intéressés : dans un communiqué officiel du 30 avril 2025, le ministère de l’Économie a annoncé la suspension de la réforme jusqu’au 31 décembre 2025.

👉Elle ne s’appliquera donc pas en 2025, et aucun changement de seuil n’est à prévoir pour cette année, quelle que soit l’activité exercée.

🎯 Pourquoi cette suspension ?

Le gouvernement a justifié cette décision par la nécessité de prolonger les concertations avec les fédérations professionnelles, les parlementaires et les organisations représentatives, afin d’évaluer les impacts réels de la réforme sur les indépendants et très petites entreprises.

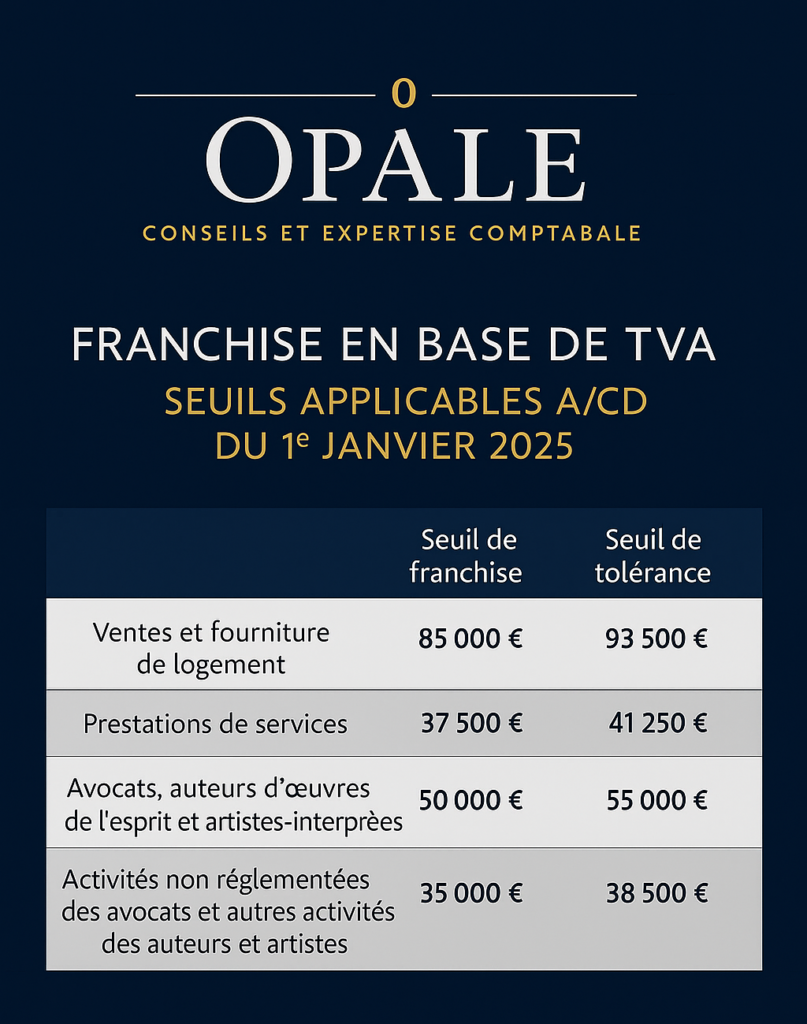

3. Les seuils applicables à compter du 1er janvier 2025

À la suite de la suspension de la réforme du seuil unique, l’administration fiscale a confirmé le maintien du système actuel de 4 seuils différenciés selon la nature de l’activité exercée. Ces seuils, légèrement revalorisés au 1er janvier 2025, conditionnent le bénéfice du régime de franchise en base de TVA.

Voici les nouveaux seuils officiels applicables en 2025 :

👉 Des seuils spécifiques s’appliquent toujours aux avocats, auteurs d’œuvres de l’esprit et artistes-interprètes.

4. Et après 2025 ? Une réforme en suspens, mais toujours en débat

La suspension du seuil unique ne signe pas pour autant l’abandon définitif de la réforme. Une proposition de loi visant à pérenniser les seuils différenciés est actuellement en cours d’examen à l’Assemblée nationale. Elle reflète la volonté d’une partie des parlementaires de défendre un système plus adapté à la diversité des activités indépendantes en France.

En parallèle, le Gouvernement poursuit ses consultations avec les fédérations professionnelles, les représentants des travailleurs indépendants et les experts du terrain. L’objectif : élaborer une réforme plus équilibrée et mieux ciblée, qui pourrait voir le jour à compter de 2026.

🔎 En résumé :

- ✅ Le seuil de franchise en base tva à 25 000 € est officiellement suspendu pour toute l’année 2025.

- ✅ Les seuils différenciés selon le type d’activité sont maintenus et revalorisés au 1er janvier 2025.

- 📅 Une nouvelle réforme pourrait entrer en vigueur au plus tôt en 2026, selon les résultats des concertations en cours.

👉 Les professionnels ont donc une année de stabilité pour anticiper, s’adapter et suivre l’évolution du cadre fiscal.

Besoin de conseils pour votre régime de TVA ?

Notre cabinet vous accompagne pour :

✔️ Choisir le bon régime fiscal

✔️ Anticiper un changement de seuil

✔️ Gérer vos obligations déclaratives

📆 Prenez rendez-vous en ligne sur cabinet-opale.fr pour une consultation en visio ou au cabinet

✍️ Article rédigé par Damien BOUCHEREAU , expert-comptable – OPALE – Conseils & Expertise Comptable