Alors qu’il a déjà été réformé à plusieurs reprises, le cumul emploi-retraite évolue encore pour limiter les effets d’aubaine. L’idée : mieux encadrer la possibilité de cumuler une pension de retraite et les revenus d’une activité professionnelle, en renforçant les conditions pour bénéficier du dispositif. Selon votre situation, vous pourrez cumuler de manière intégral (notamment en cas de taux plein ou à partir de 67 ans) ou devrez plafonner vos revenus : un cumul emploi-retraite peut donc être libre… ou plafonné, avec un risque en cas de dépassement.

Vous êtes salarié et souhaitez reprendre une activité chez un nouvel employeur, ou même chez votre dernier employeur après votre départ à la retraite ? Avant de demander ma retraite, il est essentiel de vérifier si vous remplissez les conditions auprès de l’assurance retraite, car ces changements s’appliqueront notamment à compter du 1er janvier.

Définition : c’est quoi le cumul emploi-retraite ?

Comme son nom l’indique, le dispositif de cumul emploi-retraite permet aux assurés de percevoir leurs pensions de retraite tout en reprenant une activité rémunérée. Les conditions de ce cumul varient en fonction de la situation de l’assuré ; il faut alors distinguer 2 situations :

Le cumul emploi-retraite libéralisé (total)

La pension de retraite peut être entièrement cumulée avec les revenus tirés d’une activité professionnelle (retraite avec un revenu d’activité, donc retraite et un revenu d’activité) lorsque, sous certaines conditions, vous souhaitez reprendre ou poursuivre une activité dans le cadre du cumul emploi retraite (ou cadre du cumul) :

- L’assuré fait valoir ses droits à l’âge légal de départ en retraite (fixé en fonction de son année de naissance) et justifie d’une durée d’assurance nécessaire pour bénéficier d’une retraite à taux plein ;

- Ou s’il part à une retraite à partir de l’âge du taux plein automatique (soit 67 ans)1.

Dans ce cas de cumul emploi-retraite, l’assuré doit avoir liquidé la totalité de ses pensions de retraite, auprès de tous les régime de retraite légaux ou obligatoires, base et complémentaires (y compris la retraite complémentaire), français et étrangers. Autrement dit, la retraite de base (y compris la retraite de base de l’assurance / base de l’assurance retraite) doit être liquidée avant de cumuler sa retraite et une activité professionnelle.

Bénéficier d’un cumul emploi-retraite intégral (ou cumul intégral, donc intégral ou plafonné) permet, dans certains cas, droit à une seconde retraite :

- Le cumul emploi-retraite total ouvre droit à une seconde pension de base en contrepartie des cotisations versées (nouvelle retraite, seconde pension de retraite), plafonnée à 5 % du plafond annuel de sécurité sociale (PASS).

⚠️ En revanche, lorsque l’assuré reprendre une activité professionnelle salariée (reprise d’activité, reprise d’activité chez / activité chez votre dernier employeur) chez son dernier employeur, dans les 6 mois qui suivent la liquidation de ses pensions de retraite, ses cotisations vieillesse ne lui ouvrent pas droit à une 2nde pension. Cela vise notamment la reprise d’activité auprès de votre dernier employeur, y compris chez le même employeur.

Le cumul emploi-retraite plafonné

Lorsque l’assuré ne remplit pas les conditions pour bénéficier d’un dispositif de cumul total, il peut bénéficier d’un cumul dans le cadre d’un cumul plafonné. Il pouvez reprendre une activité (et même pouvez reprendre une activité professionnelle) ou poursuivre une activité professionnelle, mais uniquement si le revenu d’activité professionnelle tiré de cette activité, ajouté au cumul de la pension (c’est-à-dire retraite et vos revenus d’activité / retraite et un revenu d’activité) doit pas dépasser :

- La moyenne mensuelle des salaires des 3 derniers mois d’activité salariée ;

- Ou 160 % du Smic horaire sur la base de 1 820 heures par année civile (soit 2 916,85 € en 2026), si ce plafond de revenus est plus favorable.

Dans ce cadre emploi et retraite, l’assuré doit déposer une demande de retraite et respecter les conditions pour bénéficier d’un cumul, notamment en fonction de l’admission à la retraite et de la situation au moment de la retraite à la suite d’un départ en retraite (ou en cas de retraite avant l’âge du taux plein).

⚠️ En cas de dépassement du plafond, l’assuré doit informer la caisse dont il relève (logique d’assurance retraite avec un revenu) : sa pension de retraite est diminuée à concurrence du dépassement, et le versement de la pension de retraite peut être totalement suspendu (retraite est suspendu). Cette règle peut impacter directement le montant de votre retraite, y compris si vous êtes travailleur indépendant et que vous souhaitez poursuivre ou reprendre une activité.

À noter : dans ce cumul plafonné, il n’y a généralement pas de nouveaux droits à pension (contrairement à certains cas de cumul total permettant d’acquérir de nouveaux droits ou de constituer de nouveaux droits, et parfois vous pourrez acquérir des droits complémentaires, selon les situations).

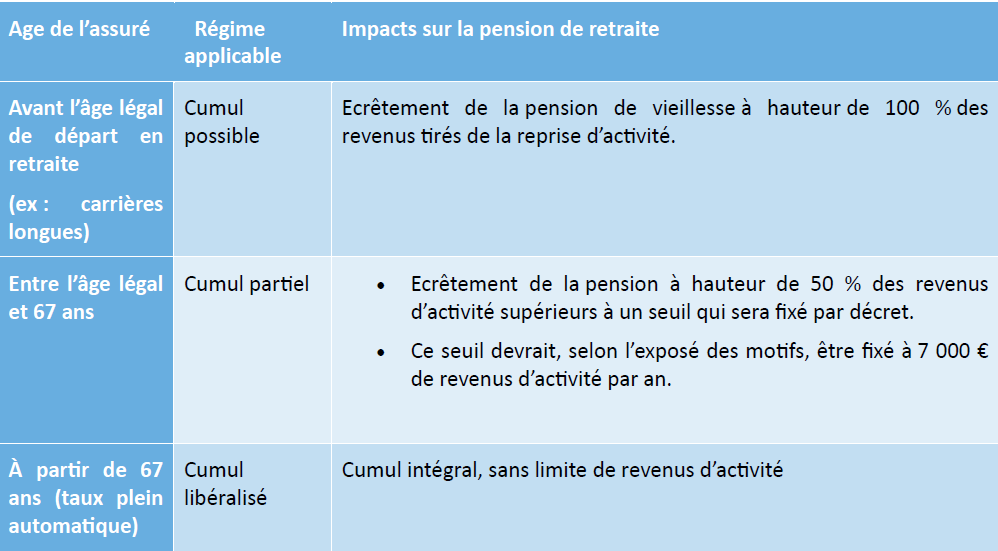

Les nouvelles règles de cumul emploi-retraite à partir de 2027 (réforme)

Les nouvelles conditions pour le bénéfice du cumul emploi-retraite seront différentes selon l’âge de l’assuré, en fonction duquel le cumul pourra être possible mais sans intérêt an pratique, plafonné ou intégral.

Dans toutes les hypothèses, suite d’un cumul emploi-retraite, le cumul de votre pension (ou cumul d’une pension) avec un revenu d’activité professionnelle suppose d’avoir préalablement liquidé l’intégralité des pensions de retraite de base et complémentaires, y compris étrangères, afin de pouvoir percevoir votre retraite et, le cas échéant, cumuler votre pension de retraite avec une activité reprise. Cette règle s’applique même lorsque l’activité professionnelle peut être intégral dans certains régimes spécifiques (ex : retraite des mines). Rappelons que, selon les règles actuelles, cette condition ne concerne que le recours au cumul emploi-retraite intégral.

En pratique, le cumul emploi-retraite avant l’âge légal de départ à la retraite, bien qu’autorisé, n’aura que très peu d’intérêt puisque la pension de retraite sera dans ce cas réduite à due proportion du revenu d’activité perçu.

Par dérogation, certains assurés relevant de régimes spéciaux pourront bénéficier du cumul intégral quel que soit leur âge (ex : personnel de la RATP, travailleurs des mines …).

Nouveau droit à la retraite : peut-on obtenir une nouvelle pension ?

Seul le cumul emploi-retraite total (ouvert à partir de 67 ans) permettra à l’assuré d’acquérir de nouveaux droits au titre de l’activité poursuivie ou reprise.

Le délai d’attente de 6 mois, en cas de reprise d’un emploi chez le même employeur ne sera plus imposé dans ce cas de figure.

Par ailleurs, la 2ème pension de retraite issue de la reprise d’activité au titre du cumul emploi retraite ne fera plus l’objet d’un plafonnement.

Dans le cadre du régime de cumul emploi-retraite applicable jusqu’au 31 décembre 2026, le montant de la 2ème pension de retraite de base doit rester à 5 % maximum du plafond annuel de sécurité sociale (PASS).

Date d’entrée en vigueur : qui est concerné par les nouvelles règles ?

Ces nouvelles règles s’appliqueront uniquement aux assurés qui percevront leur 1ère pension de retraite de base à compter du 1er janvier 2027.

Autrement dit, elles ne concerneront pas les assurés qui, à cette date, percevront déjà une autre pension de retraite de base.

Il existe toutefois une exception : certaines pensions liquidées au titre de régimes spéciaux pourront entraîner l’application de règles particulières.

En pratique, il sera donc essentiel d’anticiper la date de liquidation de sa première pension de retraite de base pour savoir si l’on relève des règles actuelles… ou du nouveau cadre applicable à partir de 2027.

Vous êtes basé dans l’Ain, l’Isère ou la Savoie et vous vous interrogez sur le cumul emploi-retraite ? Le cabinet OPALE, expert-comptable de proximité, vous guide pas à pas.

1.Art. L. 161-22 al. 4 du Code de la sécurité sociale

FAQ : les cas pratiques les plus fréquents de cumul emploi-retraite

Combien d’heures peut-on travailler en retraite ?

Le cumul emploi-retraite ne fixe pas, en lui-même, un nombre d’heures maximum. En pratique, ce n’est pas la durée de travail qui est contrôlée, mais surtout le niveau de revenus générés, selon que vous êtes en cumul emploi-retraite intégral ou en cumul emploi-retraite plafonné.

Quelles sont les conditions pour cumuler emploi et retraite ?

Les conditions varient selon votre situation. Le cumul emploi-retraite intégral est possible lorsque vous liquidez l’ensemble de vos pensions (retraite de base et complémentaires, y compris étrangères) et que vous partez avec une retraite à taux plein, ou à partir de 67 ans (taux plein automatique). À défaut, le cumul peut rester possible mais sous un régime plus encadré.

Quels sont les inconvénients du cumul emploi-retraite ?

Le principal risque concerne les situations où le cumul est encadré, car un dépassement des limites peut entraîner une diminution du versement de la pension de retraite, voire une suspension totale. Il faut également tenir compte des règles spécifiques en cas de reprise chez son dernier employeur dans les mois qui suivent la liquidation, et du fait que l’acquisition de nouveaux droits n’est pas systématique selon le régime applicable.

Quel plafond à ne pas dépasser pour travailler après la retraite ?

Lorsque le cumul relève du régime plafonné, les revenus d’activité ajoutés à la pension de retraite ne doivent pas dépasser soit la moyenne mensuelle des salaires des trois derniers mois d’activité salariée, soit 160 % du Smic horaire calculé sur 1 820 heures par an (2 916,85 € en 2026), si ce plafond est plus favorable. En cas de dépassement, la caisse doit être informée et la pension est ajustée à hauteur du dépassement, avec possibilité de suspension.